Allgemeine Informationen zu den Besonderheiten der Straßenreinigungs- und Winterdienstgebühren

Besonders prägend für Straßenreinigung- und Winterdienstgebühr ist die witterungsbedingte starke Wechselwirkung zwischen den Gebührenarten. Beide Abgaben werden in hohem Maße auf Basis von Mittelwerten der vergangenen Jahre kalkuliert, da eine konkrete Einschätzung von Witterungsverhältnissen nicht möglich ist. In der Nachkalkulation der jeweiligen Gebührenjahre kommt es dann immer wieder zu starken Abweichungen, da die tatsächliche Wettersituation eines Kalenderjahres stark zum Durchschnitt abweichen kann.

Nachfolgende Beispiele zeigen auf, welche witterungsbedingten Auswirkungen sich ergeben können, hierbei jeweils für die Sommer-Straßenreinigung:

Beispiel A

- Kaum Winterwitterung in einem Kalenderjahr, dadurch mehr Einsätze für die Sommer-Straßenreinigung, da kein Winterdienst durch die TBV-Mitarbeiter der Straßenreinigungskolonne zu leisten war

- Daraus ergibt sich ein Mehraufwand an Personalstunden, Fahrzeug- und Geräteeinsatz etc. für die Sommerreinigung als (im Vorhinein) kalkuliert

- Dies führt dazu, dass die Kosten der Sommerreinigung für dieses Jahr höher ausfallen als die eingenommenen Gebühren für das gleiche Jahr

- Es ergibt sich in der Nachkalkulation eine Gebührenunterdeckung (Aufwand größer als Einnahmen), die in den kommenden Jahren nachgefordert wird

- Dies führt zu einem Gebührenanstieg zum späteren Zeitpunkt der Nachforderung

Beispiel B

- Viel Winterwitterung in einem Kalenderjahr, dadurch weniger Einsätze für die Sommer-Straßenreinigung, da Winterdienst durch die TBV-Mitarbeiter der Straßenreinigungskolonne zu leisten war

- Daraus ergibt sich ein Minderaufwand an Personalstunden, Fahrzeug- und Geräteeinsatz etc. für die Sommerreinigung als (im Vorhinein) kalkuliert

- Dies führt dazu, dass die Kosten der Sommerreinigung für diese Jahr geringer ausfallen als die eingenommenen Gebühren für das gleiche Jahr

- Es ergibt sich in der Nachkalkulation eine Gebührenüberdeckung (Einnahmen größer als Aufwand), die in den kommenden Jahren erstattet wird

- Dies führt zu einer Gebührensenkung zum späteren Zeitpunkt der Verrechnung

Die beiden Beispiele zeigen auf, wie die letztliche Gebührenhöhe bei Sommer-Straßenreinigung und Winterdienst eines Jahres immer auch durch die Ergebnisse vorangegangener Jahre geprägt wird.

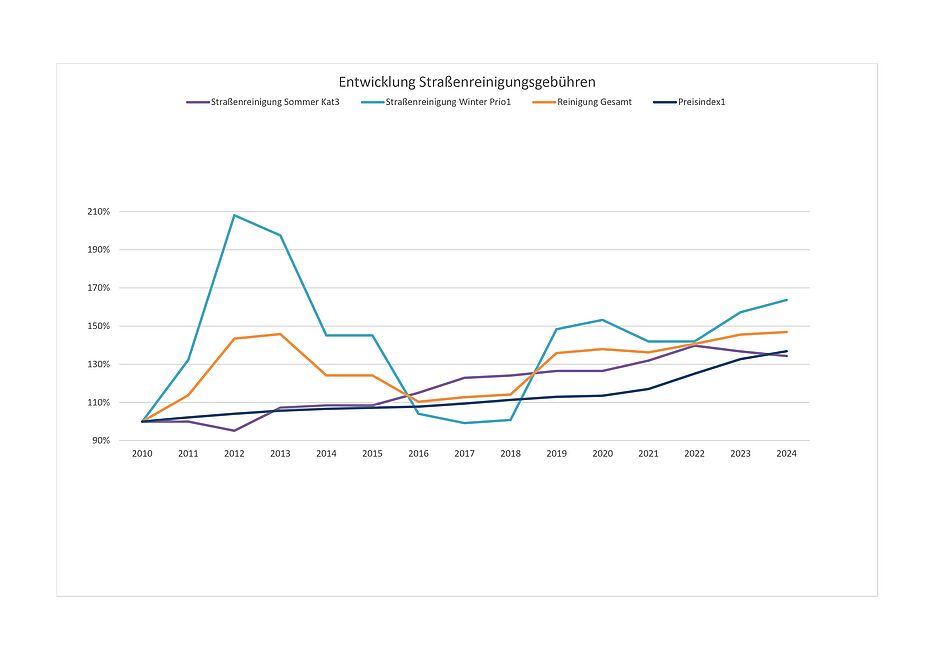

In der weiter unten stehenden Gebührenentwicklung sieht man z.B. auch noch einmal sehr deutlich, wie das Jahr 2010 mit seinerzeit extremer Winterwitterung zu Gebührenerhöhungen in Folgejahren geführt hat.

Informationen zu den Straßenreinigungs- und Winterdienstgebühren 2024

Erläuterungen zur Kostenrechnung 2024

Straßenreinigung

Die Gebührenerhebung erfolgt nach den nachfolgenden Straßenkategorien, denen ein jeweils unterschiedlicher Anteil an Allgemeininteresse zugrunde gelegt wird:

Fußgängerzonen und Geschäftsstraßen 25%

Durchgangsstraßen 20%

Verbindungsstraßen 15%

Anliegerstraßen 10%

Hieraus ergeben sich verschiedene, je nach Straßenart abgestufte Gebührensätze.

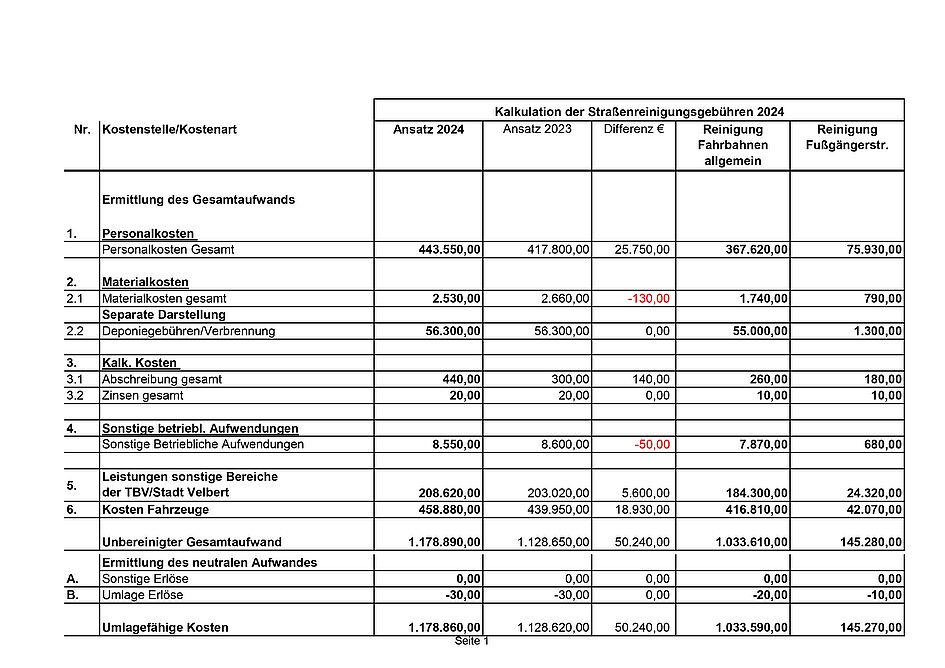

Der unbereinigte Gesamtaufwand für 2020 erhöht sich zum Vorjahr um rd. 24 T€.

Veränderung ergeben sich bei den Personalkosten (+6,8 T€), und den Fahrzeugkosten (+14,6 T€).

Der Anstieg der Personalkosten resultiert aus der kalkulierten tariflichen Steigerung bei den Löhnen und Gehältern.

Preisanstiege für Treibstoff und Teile sowie höhere Umlagen aus dem Werkstattbereich begründen den höheren Ansatz für die Fahrzeugkosten.

Winterdienst

Analog zur Sommerreinigung erfolgt auch die Erhebung der Winterdienstgebühren weiterhin nach bestimmten Straßenkategorien, denen ein unterschiedlicher Grad an Allgemeininteresse zugrunde gelegt wird:

Fußgängerzonen und Geschäftsstraßen 30%

Durchgangsstraßen 25%

Verbindungsstraßen 20%

Anliegerstraßen 15%

Hieraus ergeben sich verschiedene, je nach Winterdienstpriorität abgestufte Gebührensätze.

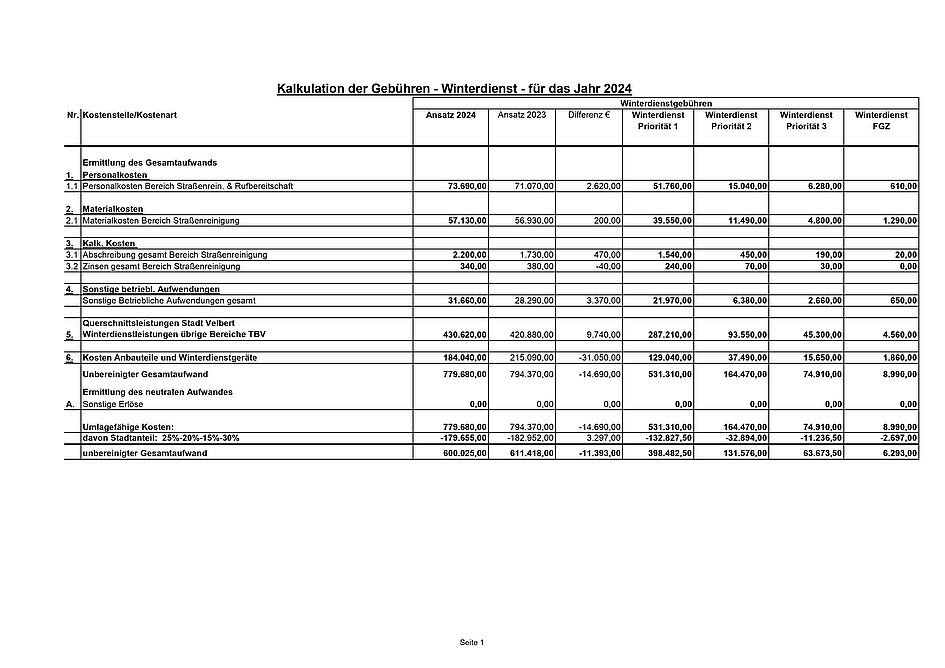

Der unbereinigte Gesamtaufwand vermindert sich gegenüber 2023 um rd. 11 T€.

Größere Abweichungen ergeben gegenüber dem Vorjahr ergeben sich kaum.

Bei den sonstigen betrieblichen Auswendungen bleibt der Ansatz unverändert, da der geplante turnusmäßige Schutzanstrich der Salzsilotürme in 2023 nicht durchgeführt wurde und erst 2024 vorgenommen wird. Zusätzlich ist das Spannen von Stabilisierungsringen am Silo zu berücksichtigen.

Für 2024 ergeben sich die Mehraufwendungen bei den „Querschnittsleistungen Stadt Velbert und Winterdienstleistungen übrige Bereiche TBV“ vornehmlich durch höhere Fahrzeugkosten aus den Einzelabteilungen (rd. 10 T€) sowie den Anpassungen der Durchschnittswerten, welche häufig den Kalkulationsansatz bilden.

Die Position Anbauteile und Winterdienstgeräte verringert sich i.W. durch den Wegfall eines Alt-Fahrzeuges, das aufgrund der Liefersituation für LKW in 2023 übergangsweise noch als reines Winterdienstfahrzeug kalkuliert und eingesetzt wurde.

Allgemeine Erläuterung zur Kostenrechnung

1. PERSONALKOSTEN

Hierbei handelt es sich um die Personal- und Personalnebenkosten des für die Straßenreinigung und Winterdienst eingesetzten Personals (Beamte, Angestellte, Arbeiter).

Als Grundlage für die Berechnung wurden Durchschnittswerte aus vergangenen Perioden herangezogen sowie die Personalkosten des aktuellen Jahres hochgerechnet und um eine tarifliche Lohnsteigerung erhöht.

Die voraussichtlichen Personalkosten für die Winterdienst-Rufbereitschaft wurden auf Basis von Durchschnitts- bzw. Erfahrungswerten kalkuliert.

2. MATERIALKOSTEN

2.1 Materialkosten gesamt

Sommerreinigung

Hier handelt es sich in erster Linie um Arbeitsgeräte, wie z. B. Schaufeln, Besen, Schutzkleidung, Betriebsbedarf etc.

Winterdienst

Neben den allgemeinen Arbeitsgeräten (siehe Sommerreinigung) sind hier auch die Kosten für Streusalz enthalten.

2.2 Deponiegebühren

Der Straßenkehricht wird auf der Deponie Plöger Steinbruch angeliefert und von dort aus einer weiteren Verwertung zugeführt.

Die Kosten für die Beseitigung der hausmüllähnlichen Abfälle (z. B. aus Straßenpapierkörben, "wilde Kippen") werden aufgrund der Bestimmungen des Landesabfallgesetzes NW aus Mitteln der Abfallwirtschaft getragen und sind in der Kostenrechnung der Straßenreinigungsgebühren nicht enthalten.

3. KALKULATORISCHE KOSTEN

Unter dieser Position sind die kalkulatorischen Kosten der Büro- und sonstigen Sachausstattung des Bereichs Straßenreinigung aufgeführt. Die kalkulatorischen Kosten der Fahrzeuge sind in der Position Fahrzeugkosten enthalten.

3.1 Abschreibungen

Die lineare Abschreibung erfolgt nach der Nutzungsdauer der Anlagegüter (Büroausstattung etc.) auf Basis der Wiederbeschaffungszeitwerte. Für die Berechnung der jährlichen Abschreibungsbeträge wird die jeweilige Nutzungsdauer nach den vom Bundesministerium für Finanzen veröffentlichten derzeit gültigen Richtlinien / Tabellen, bzw. nach der im Einzelfall angenommenen, voraussichtlichen Nutzungsdauer festgesetzt.

3.2 Verzinsung des Anlagekapitals

Die Verzinsung des Anlagekapitals erfolgt nach Maßgabe des Urteils des OVG Münster vom 05.08.1994 auf der Grundlage des nominalen Restbuchwertes. Der zugrunde gelegte Kalkulationszinssatz basiert auf dem nach der aktuellen Rechtsprechung zulässigen, langjährigen Durchschnittszins für „Umlaufrenditen inländischer Schuldverschreibungen/Anleihen der öffentlichen Hand“ der Bundesbank.

4. SONSTIGE BETRIEBLICHE AUFWENDUNGEN

Hier handelt es sich um Kosten für:

Dienstfahrten/Reisen, Fortbildungskosten der Mitarbeiter, Miete Betriebs- u. Geschäftsausstattung, Beiträge Verbände /Vereine, Haftpflicht- u. Sachversicherung, Bürobedarf, Fachliteratur / Zeitschriften, EDV- Bedarf, Porto, Postgebühren, Fernmeldegebühren, Frachten, Softwarepflege, Steuern, Sonstige Aufwendungen.

5. LEISTUNGEN SONSTIGE BEREICHE TBV/STADT VELBERT

Sommerreinigung

In diesem Ansatz sind die Kosten enthalten, die außerhalb der Kostenstellen der Straßenreinigung entstehen und im Rahmen der Kostenrechnung dem Bereich Straßenreinigung zugeordnet werden müssen (z.B. die anteiligen Kosten des Vorstandes, der Geschäftsbereichsleitung, des Geschäftsbereichs Interne Dienste, der Kosten für die genutzten Büros und Sozialräume der Mitarbeiter, Leistungen von Mitarbeitern anderer Sachgebiete).

Zu den Leistungen sonstiger Bereiche gehören auch die Verwaltungskostenerstattungen (VKE) an die Stadt Velbert für Leistungen verschiedener städtischer Fachabteilungen an den Gebührenbereich.

Die Verwaltungskostenerstattungen wurden auf der Grundlage der neuesten Berichte der Kommunalen Gemeinschaftsstelle für Verwaltungsvereinfachung (KGSt) berechnet.

Zur Ermittlung der Erstattungsbeträge wird von der KGSt ein arbeitsplatzorientiertes Verfahren empfohlen. Deshalb wird bei den erstattungsberechtigten Dienststellen arbeitsplatzweise überprüft, in welchem Umfang und zu welchen Kosten Leistungen für die Straßenreinigung erbracht werden. Die so ermittelten Arbeitsplatzkosten setzen sich zusammen aus

- den jeweiligen Bruttopersonalkosten,

- einem Zuschlag für die sächlichen Kosten des Arbeitsplatzes,

- und einem Zuschlag für die Verwaltungsgemeinkosten.

6. KOSTEN FAHRZEUGE (Sommerreinigung)

Hierbei handelt es sich um sämtliche Kosten, die durch den Betrieb der Fahrzeuge des Bereichs Straßenreinigung entstehen (z.B. Ersatzteile, Treibstoff, Versicherung, Kfz-Steuer, Reparaturfremdleistungen, Reparaturleistungen der Kfz-Werkstatt der TBV, kalkulatorische Abschreibung und Zinsen, anteilige Kosten für die Stellplätze etc). Der Betrag wurde um die voraussichtlichen Änderungen bei Treibstoffkosten und Ersatzteilkosten, auf der Grundlage des Ergebnisses des Vorjahres, der Vorausschau des laufenden Jahres sowie Durchschnittswerten der vergangenen Jahre angepasst.

6. KOSTEN ANBAUTEILE UND WINTERDIENSTGERÄTE (Winterdienst)

Hierin enthalten sind sämtliche Kosten für Gerätschaften des Winterdienstes (Streuaufbauten und Schneepflüge) sowie damit im Zusammenhang stehende Aufwendungen (z.B. Ersatzteile, Versicherung, Reparaturfremdleistungen, Reparaturleistungen der Kfz-Werkstatt der TBV AöR, kalkulatorische Abschreibung und Zinsen, anteilige Kosten für die Stellplätze etc).

Verrechnung der Nachkalkulationen für Vorjahre

Erstmals ab 1999 war nach den Bestimmungen des Kommunalabgabengesetzes eine Nachkalkulation der Gebührenbedarfsberechnung 1999 erforderlich. Überdeckungen sind nach Beschluss des Gesetzes zur Änderung des Kommunalabgabengesetzes für das Land NW vom 08.12.2011 in den folgenden 4 Jahren den Gebührenschuldnern zu erstatten, Unterdeckungen sollen im gleichen Zeitraum verrechnet werden.

Entwicklung der Straßenreinigungs- und Winterdienstgebühren seit 2010

Die Entwicklung der Straßenreinigungs- und Winterdienstgebühren seit 2010 sowie die Entwicklung des Verbraucherpreisindex im gleichen Zeitraum sehen Sie nachstehend als Grafik: