Allgemeine Informationen zu den Besonderheiten der Entwässerungsgebühren

Grundsätzlich unterteilen sich die Entwässerungsgebühren in eine „Schmutzwassergebühr“ und eine „Niederschlagswassergebühr“. Als Schmutzwasser wird das typische Abwasser aus Toiletten, Waschmaschinen und sonstigem häuslichem Gebrauch bezeichnet. Die Gebührenerhebung erfolgt nach dem sogenannten Frischwassermaßstab, d.h., dass sich die Höhe der zu entrichtenden Schmutzwassergebühren danach richtet, wieviel Frischwasser (m³) verbraucht wurde. Für die Ableitung und Reinigung von Regenwasser werden Niederschlagswassergebühren erhoben. Der Gebührenmaßstab hierzu ist die an das Kanalsystem angeschlossene Fläche (m²).

Der Gebührenhaushalt der Entwässerungsgebühren wird im Wesentlichen von den Kostenblöcken „Umlagen der Wasserverbände“ und „Kalkulatorische Kosten“ beeinflusst.

Die Stadt Velbert ist gesetzliches Mitglied im Ruhrverband sowie des Bergisch-Rheinischen Wasserverbandes (BRW). Beide Verbände erheben für die Behandlung Velberter Abwässer Beiträge, die etwa 1/3 des Gesamtaufwandes für die Entwässerungsgebühren darstellen und den TBV als Fremdkosten (nicht zu beeinflussen) jährlich in Rechnung gestellt werden.

In den kalkulatorischen Kosten spiegelt sich die jahresanteilige Nutzung des Kanalnetzes und der Sonderbauwerke in Velbert wieder. Für Kanalleitungen wird von einer Nutzungsdauer von 60, für Sonderbauwerke 30 Jahren ausgegangen, die zeitanteilig in den Gebührenhaushalt eingerechnet werden. Die gesamten kalkulatorischen Kosten machen mehr als die Hälfte des Gebührenhaushaltes aus.

Informationen zu den Entwässerungsgebühren 2024

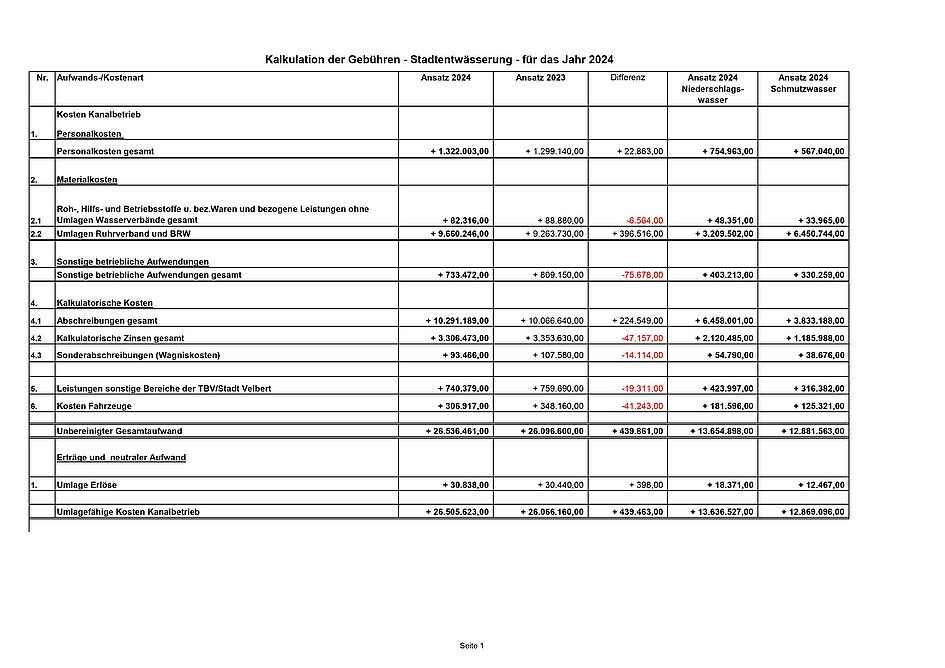

Erläuterungen zur Kostenrechnung 2024

Die Verteilung der Gesamtkosten auf Niederschlags- und Schmutzwasser erfolgt weiterhin auf der Grundlage eines fiktiv für Velbert zugrunde gelegten Trennkanalsystems. Das angewendete Verhältnis 58,62% NW zu 41,38 % SW wurde zuletzt in 2020 für die Kalkulation 2021 ermittelt. Die TBV wenden damit auch weiterhin den einzigen bislang durch das OVG NRW bestätigten Kostentrennungsschlüssel an.

Die Kosten für die Umlagen der Wasserverbände werden jährlich neu im Verhältnis der vom Ruhrverband gemeldeten Klärkostenbeiträge für Niederschlagswasser (19,56%) und Schmutzwasser (80,44%) verteilt und verändern sich gegenüber 2023 leicht (19,65/80,35).

Bei den umlagefähigen Kosten ergeben sich nennenswerte Abweichungen zum Vorjahr bei den Personalkosten (+23 T€), den Umlagen der Wasserverbände (+397 T€), den „sonstigen betrieblichen Aufwendungen“ (-76 T€), den kalkulatorischen Kosten (+163 T€) und den Leistungen sonstige Bereiche der TBV/Stadt Velbert (-41 T€).

Die Änderung bei den Personalkosten ergibt sich sowohl aus den Auswirkungen der tariflichen Steigerung, als auch aus den Stundenkalkulationen der Planungsabteilung sowie des Kanalbetriebes für gebührenrelevante Tätigkeitsbereiche in 2024.

Die Höhe der zu berücksichtigenden Umlagen der Wasserverbände beruht auf den Mitteilungen von Ruhrverband und BRW über die voraussichtlichen Veranlagungen 2024.

Die Abweichung bei den „sonstigen betrieblichen Aufwendungen" resultiert vornehmlich aus einem geringeren Umfang nicht-investiver Kanalsanierungs- und Reparaturmaßnahmen. Diese fallen in ihrer Höhe nicht gleichbleibend an und unterliegen maßnahmenbezogenen Schwankungen.

Ein Anstieg beim Block den kalkulatorischen Kosten ergibt sich i.W. aus der zu berücksichtigenden Entwicklung des Index für die Abschreibungen des Kanalvermögens nach Wiederbeschaffungszweitwert. In der derzeitigen Tendenz zeichnet sich für das laufende Jahr ein Indexanstieg von 9,69% sowie in der Hochrechnung 2024 ein weiterer Zuwachs von 2,63% ab. Die Ansätze für Zinsen und Sonderabschreibung wurden auf Basis der Änderungen im Kommunalabgabengesetz KAG NW vom 15.12.2022 gebildet.

Die geringer zu kalkulierenden „Leistungen sonstige Bereiche der TBV/Stadt Velbert“ ergeben sich i.W. für Leistungen aus dem Bereich Vermessung, welcher nach Auftrag durch das Steueramt gebührenrelevante Flächenangaben der Grundstückeigentümer vor Ort plausibilisiert. Diese Arbeiten fielen erneut geringer an und wurden angepasst.

Beeinflusst werden die Einzelgebühren wieder durch die Entwicklung der Verbrauchsmengen sowie die Verrechnung von Nachkalkulationsergebnissen aus Vorjahren.

Allgemeine Erläuterung zur Kostenrechnung

1. PERSONALKOSTEN

Hierbei handelt es sich um die Personal- und Personalnebenkosten des für den Kanalbetrieb eingesetzten Personals (Beamte, Angestellte, Arbeiter).

Als Grundlage für die Berechnung wurden die Personalkosten des aktuellen Jahres hochgerechnet und um eine tarifliche Lohnsteigerung erhöht.

Die Personalkosten wurden überwiegend nach dem Verhältnis der Kanallängen je Abwasserart auf Schmutz- und Niederschlagswasser bzw. Mischwasseranlagen verteilt. Direkt zuzuordnende Kosten wurden auch direkt zugeordnet.

2. MATERIALKOSTEN

2.1 Roh-, Hilfs- und Betriebsstoffe u. bez. Waren und Leistungen ohne Umlagen der Wasserverbände

Die städt. Kanäle, Mischwasserklärbecken und sonstigen abwassertechnischen Anlagen bedürfen einer stetigen Unterhaltung. Es handelt sich um folgenden Aufwand:

- Betriebsbedarf

- Wasserbezug

- Strombezug

- Entsorgung von Schadstoffen

- Entsorgung von Grünabfällen

- Deponiegebühren

- Transport u. Entsorgung v. Reststoffen

- Sondernutzungsgebühren

- Untersuchungen/Probeentnahmen

Außerdem sind die Kosten für Arbeitskleidung und Lagerentnahmen für Material enthalten. Die Verteilung erfolgt im gleichen Verhältnis wie die Personalkosten.

2.2 Umlagen Ruhrverband und BRW

Der Verteilungsmaßstab für Klärkosten von Schmutzwasser bzw. Niederschlagswasser orientiert sich am Verhältnis der vom Ruhrverband gemeldeten Klärkostenbeiträge für Niederschlagswasser und Schmutzwasser. Die jeweiligen Anteile werden jährlich neu berechnet. Alle Fremdleistungen (Umlagen und Beiträge der Wasserverbände) werden, soweit die Kosten nicht direkt zugeordnet werden können, nach diesem Maßstab verteilt.

Der Kostenverteilungsschlüssel für Mischwasseranlagen sowie alle übrigen Kosten – außer den direkt zuzuordnenden Kosten - wurde auf der Grundlage eines fiktiv für Velbert zugrunde gelegten Trennkanalsystems (2-Kanal-Theorie) berechnet. Ab der Kalkulation für das Jahr 2016 werden die Aufwendungen nach dem Maßstab 58,59 % für Schmutzwasser und 41,41 % für Niederschlagswasser umgelegt.

Die TBV folgen damit der aktuellen Ansicht des OVG NRW, welches diese Form der Berechnung eines Verteilungsmaßstabs bislang als einzige gerichtlich bestätigt hat.

Die Wasserverbände haben u. a. die Aufgabe, im Verbandsgebiet Abwasser zu reinigen, unschädlich zu machen, zu verwerten und abzuführen. Mitglieder sind -neben anderen Grundstückseigentümern- die Gemeinden, denen Vorteile durch die Verbandsunternehmen erwachsen. Weiterhin ist es Aufgabe des Verbandes, verursachte Schäden seiner Mitglieder zu beseitigen.

Zur Erfüllung ihrer Funktionen erheben die Verbände Beiträge von ihren Mitgliedern.

3. SONSTIGE BETRIEBLICHE AUFWENDUNGEN

Hierbei handelt es sich um Kosten für:

Dienstfahrten/Reisen, Fortbildungskosten, Mieten und Nebenkosten Gebäude, Miete Betriebs- u. Geschäftsausstattung, Beiträge Verbände /Vereine, Haftpflicht- u. Sachversicherung, Bürobedarf, Fachliteratur / Zeitschriften, EDV- Bedarf, Porto, Postgebühren, Fernmeldegebühren, Frachten, Softwarepflege, sonstige Aufwendungen.

Die Verteilung erfolgt im gleichen Verhältnis wie die Personalkosten.

4. KALKULATORISCHE KOSTEN

Unter dieser Position sind die kalkulatorischen Kosten für die Betriebs- und Geschäftsausstattung des Kanalbetriebes sowie der Kanäle und Bauwerke aufgeführt. Die kalkulatorischen Kosten der Fahrzeuge sind in der Position „Kosten Fahrzeuge“ enthalten.

4.1 Abschreibungen

In 2002 wurde für sämtliche Kanalanlagen des Velberter Stadtgebietes eine Neubewertung bzw. Zuordnung nach Haltungen vorgenommen. In der Vergangenheit nicht berücksichtigte Kanäle wurden in das Kanalvermögen aufgenommen.

Die lineare Abschreibung wird vom Wiederbeschaffungszeitwert berechnet. Ab 2002 wird für alle Kanäle und Bauwerke eine Nutzungsdauer von 60 Jahren - gem. den bundesweit gültigen amtlichen AfA-Tabellen (herausgegeben vom Bundesministerium der Finanzen) bzw. der betriebsgewöhnlichen Nutzungsdauer angesetzt. Für neue Sonderbauwerke (RÜB und RRB) beträgt die Nutzungsdauer 30 Jahre.

Die kalk. Abschreibung wurde nach dem Verhältnis der Kanallängen je Abwasserart auf Schmutz- und Niederschlagswasser bzw. Mischwasseranlagen verteilt. Direkt zuordenbare Kosten wurden auch direkt zugeordnet, die Kosten der Mischwasseranlagen wurden nach dem unter 2.2 ermittelten Verhältnis auf die Abwasserarten umgelegt.

4.2 Verzinsung des Anlagekapitals

Die Verzinsung des Anlagekapitals erfolgt nach Maßgabe des Urteils des OVG Münster vom 05.08.1994 auf der Grundlage des nominalen Restbuchwertes. Der zugrunde gelegte Kalkulationszinssatz basiert auf dem nach der aktuellen Rechtsprechung zulässigen, langjährigen Durchschnittszins für „Umlaufrenditen inländischer Schuldverschreibungen/Anleihen der öffentlichen Hand“ der Bundesbank.

Die kalk. Verzinsung wurde nach dem Verhältnis der Kanallängen je Abwasserart auf Schmutz- und Niederschlagswasser bzw. Mischwasseranlagen verteilt. Direkt zuordenbare Kosten wurden auch direkt zugeordnet, die Kosten der Mischwasseranlagen wurden nach dem unter 2.2 ermittelten Verhältnis auf die Abwasserarten umgelegt.

4.3 Kalkulatorische Wagnisse

Aus dem Betrieb der Entwässerungsanlagen erwächst den TBV ein Vermögenswagnis, da es zu unvorhersehbaren, außerordentlichen Aufwendungen in erheblicher Höhe für die Beseitigung von Schäden kommen kann.

Diese außerordentliche Aufwendungen können im Bereich der Stadtentwässerung in einer Höhe auftreten, die ihre Einbeziehung in den Gebührenbedarf eines Haushaltsjahres als nicht mehr vertretbar erscheinen lässt. Durch die Verteilung dieser Aufwendungen auf mehrere Jahre in Form von kalkulatorischen Wagnissen, entstehen nach betriebswirtschaftlichen Grundsätzen ansatzfähige Kosten.

Kalkulatorische Wagnisse sind als eine Eigenversicherung gegen mögliche zukünftige Schadensfälle zu betrachten und daher nach versicherungsmathematischen Grundsätzen zu berechnen.

Das kalk. Wagnis wurde nach dem Verhältnis der Kanallängen je Abwasserart auf Schmutz- und Niederschlagswasser bzw. Mischwasseranlagen verteilt. Direkt zuordenbare Kosten wurden auch direkt zugeordnet, die Kosten der Mischwasseranlagen wurden nach dem unter 2.2 ermittelten Verhältnis auf die Abwasserarten umgelegt.

5. LEISTUNGEN SONSTIGE BEREICHE DER TBV / STADT VELBERT

In diesem Ansatz sind die Kosten enthalten, die außerhalb der Kostenstellen des Kanalbetriebes entstehen und im Rahmen der Kostenrechnung dem Bereich zugeordnet werden müssen (z.B. die anteiligen Kosten des Vorstandes, der Geschäftsbereichsleitung, des Geschäftsbereichs Interne Dienste, die Kosten für die genutzten Büros und Sozialräume der Arbeiter, Leistungen von Mitarbeitern anderer Sachgebiete etc.)

Zu den Leistungen sonstiger Bereich gehören auch die Verwaltungskostenerstattungen (VKE) an die Stadt Velbert für Leistungen verschiedener städtischer Fachabteilungen an den Gebührenbereich.

Die Verwaltungskostenerstattungen wurden auf der Grundlage der neusten Berichte der Kommunalen Gemeinschaftsstelle für Verwaltungsvereinfachung (KGSt) berechnet.

Zur Ermittlung der Erstattungsbeträge wird von der KGSt ein arbeitsplatzorientiertes Verfahren empfohlen. Deshalb wird bei den erstattungsberechtigten Dienststellen arbeitsplatzweise überprüft, in welchem Umfang und zu welchen Kosten Leistungen für die Stadtentwässerung und Fäkalschlammentsorgung erbracht werden. Die so ermittelten Arbeitsplatzkosten setzen sich zusammen aus

- den jeweiligen Bruttopersonalkosten,

- einem Zuschlag für die sächlichen Kosten des Arbeitsplatzes,

- einem Zuschlag für die Verwaltungsgemeinkosten.

6. KOSTEN FAHRZEUGE

Hierbei handelt es sich um sämtliche Kosten, die durch den Betrieb der Fahrzeuge des Kanalbetriebes entstehen (z.B. Ersatzteile, Treibstoff, Versicherung, Kfz-Steuer, Reparaturfremdleistungen, Reparaturleistungen der Kfz-Werkstatt der TBV, kalkulatorische Abschreibung und Zinsen, anteilige Kosten für die Stellplätze etc). Der Betrag wurde um die voraussichtlichen Änderungen der Treibstoffkosten und um gestiegene Ersatzteilkosten auf der Grundlage des Ergebnisses des Vorjahres und der Vorausschau für das laufende Jahr angepasst.

Erträge und neutraler Aufwand

1. UMLAGE ERLÖSE

Neben der Umlage von Aufwendungen einer bzw. mehrerer Kostenstellen auf die nachfolgenden Kostenstellen (Kosten Betriebsleitung, Interne Dienste ...) sind auch die Erlöse der (Vor-) Kostenstellen umzulegen. Im Wesentlichen handelt es sich um aktivierte Eigenleistungen der gewerblichen Mitarbeiter des Kanalbetriebes.

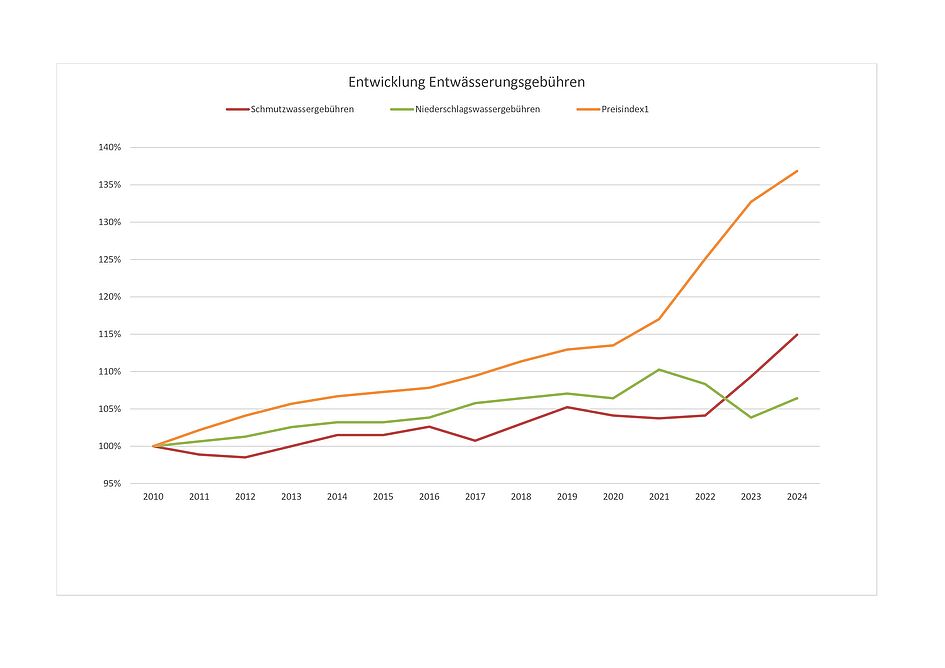

Entwicklung der Entwässerungsgebühren seit 2010

Die Entwicklung der Entwässerungsgebühren seit 2010 sowie die Entwicklung des Verbraucherpreisindex im gleichen Zeitraum sehen Sie nachstehend als Grafik: