Allgemeine Informationen zur Erhebung von Kommunalgebühren durch die Technischen Betriebe Velbert AöR

Die Technischen Betriebe Velbert AöR (TBV AöR) erfüllen in der Stadt Velbert u.a. die öffentlichen Aufgaben der Abfallentsorgung, Straßenreinigung und Entwässerung.

Für diese Leistungen erheben die TBV AöR Benutzungsgebühren gemäß Kommunalabgabengesetz.

Die Gebührenerhebung erfolgt streng nach gesetzlichen Vorgaben sowie den laufenden Rechtsprechungen der Verwaltungsgerichte bzw. dem Oberverwaltungsgericht.

Wesentliche gesetzliche Grundlagen für die Gebührenerhebung durch die TBV AöR bilden hierfür u.a.:

- Gemeindeordnung (GO NRW)

- Kommunalunternehmensverordnung (KUV)

- Kommunalunternehmenssatzung (TBV AöR)

- Kommunalabgabengesetz (KAG NW)

- Einzelne Gebührensatzungen

Die Ermittlung der Kommunalgebühren erfolgt bei der TBV AöR gemäß Kommunalabgabengesetz auf Basis einer komplexen Kostenrechnung und umfangreichen Berechnungen.

Hierfür kontaktieren Sie bitte das Steueramt der Stadt Velbert:

Stadt Velbert

Abteilung 2.3 – Steueramt

Tel. 02051 - 26

- 2357 Frau Zech

- 2385 Herr Lorenberg

- 2385 Frau Eckhoff

Die einzelnen Gebührensätze für das jeweilige Abjahr sind im Voraus zu kalkulieren. Dies bedeutet, dass die voraussichtlich anfallenden Aufwendungen sorgsam eingeschätzt werden müssen. Welche Kosten ansetzbar sind ist dabei streng vorgegeben. Es dürfen ausschließlich die für das Kalenderjahr der Gebührenerhebung und der Leistungserbringung erforderlichen und betriebsbedingten Kosten eingerechnet werden. Die Gebührensätze sind nach den Vorgaben des Kommunalabgabengesetzes lediglich kostendeckend zu kalkulieren, d.h. es dürfen keine Gewinnzuschläge oder ähnliches enthalten sein.

Neben der Kalkulation eines Gebührenhaushaltes, also der Einschätzung „nach vorne“, erfolgt nach Ablauf eines Kalenderjahres für jeden Gebührenhaushalt getrennt die sogenannte Nachkalkulation, mit einem „Blick zurück“. Dies kann am besten mit der jährlichen Betriebskostenabrechnung für ein Haus oder Wohnung verglichen werden. Bei der Nachkalkulation werden sämtliche Abweichungen von geplanten und eingetretenen Kosten sowie Gebührenerlösen gegenübergestellt.

Grundsätzlich können sich aus der Nachkalkulation zwei Sachverhalte ergeben:

- Es wurden mehr Gebühren innerhalb eines Jahres eingenommen, als tatsächliche Kosten angefallen sind. Dieses Ergebnis wird als „Überdeckung“ bezeichnet und führt dazu, dass die zu viel vereinnahmten Gebühren zu erstatten sind. Diese Erstattung erfolgt in der Form der Verrechnung des Nachkalkulationsergebnisses in der Kalkulation der kommenden drei Jahre.

Beispiel: Wird für das abgelaufene Jahr eine Überdeckung von 100.000 € für die Abfallentsorgung ermittelt, wird dieser Betrag innerhalb der kommenden 3 Jahre in einer Gebührenkalkulation „abgezogen“. Für 2024 wurde so bei der Abfallentsorgung z.B. rd. 225.000 € aus der Nachkalkulation 2024 gebührensenkend verrechnet.

- Es wurden weniger Gebühren innerhalb eines Jahres eingenommen, als tatsächliche Kosten angefallen sind.

Dieses Ergebnis wird als „Unterdeckung“ bezeichnet und führt dazu, dass die zu wenig vereinnahmten Gebühren nachzufordern sind. Dies erfolgt ebenfalls in der Form einer Verrechnung in einem Gebührenhaushalt kommenden drei Jahre.

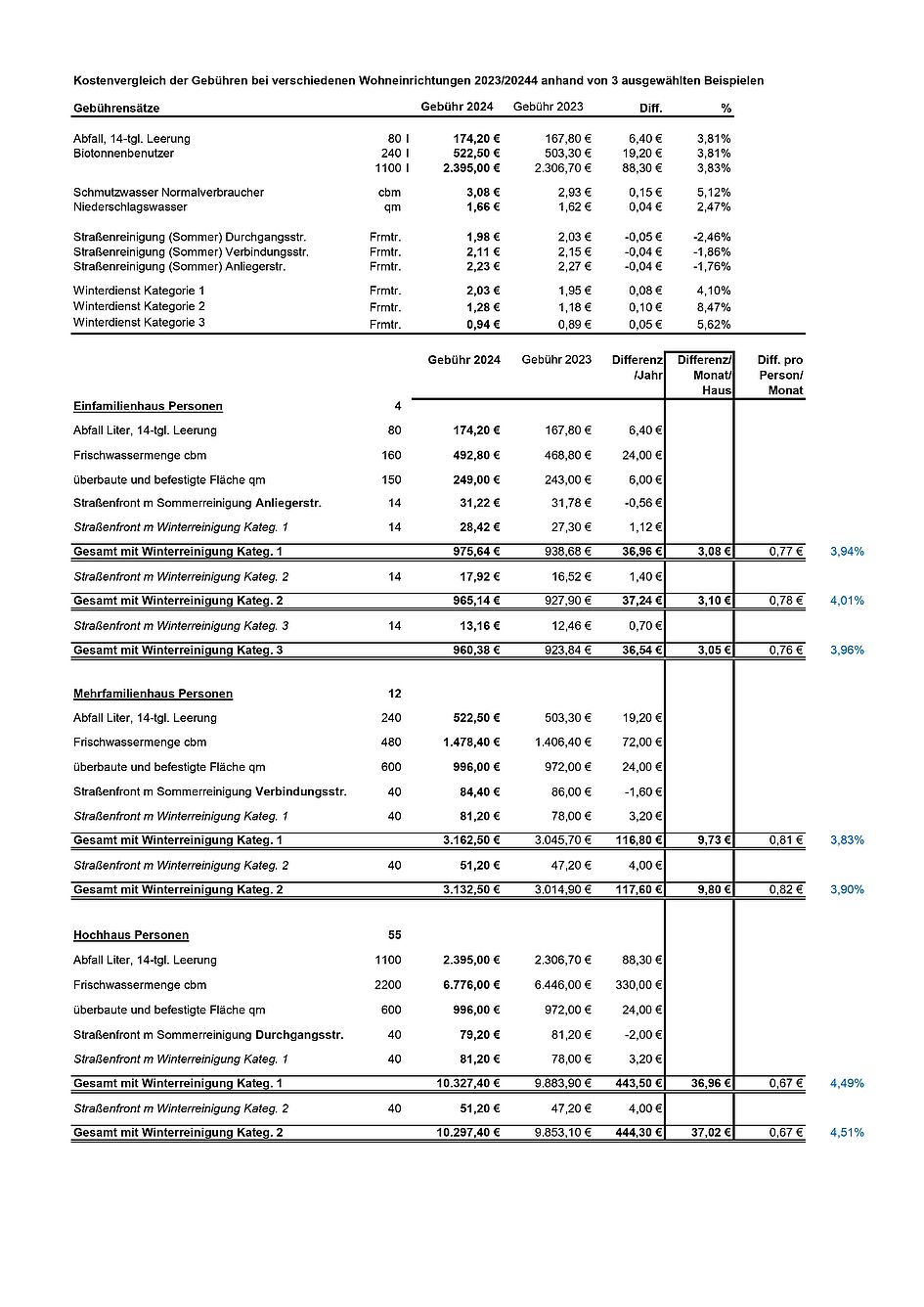

Um die Entwicklung bei den Kommunalgebühren darzustellen, hat die TBV AöR „Musterhaushalte“ gebildet, die unterschiedliche Wohnsituationen abbilden sollen. Der Vergleich 2024 zu 2023 in den Kategorien Einfamilienhaus, Mehrfamilienhaus und Hochhaus stellt sich wie folgt dar:

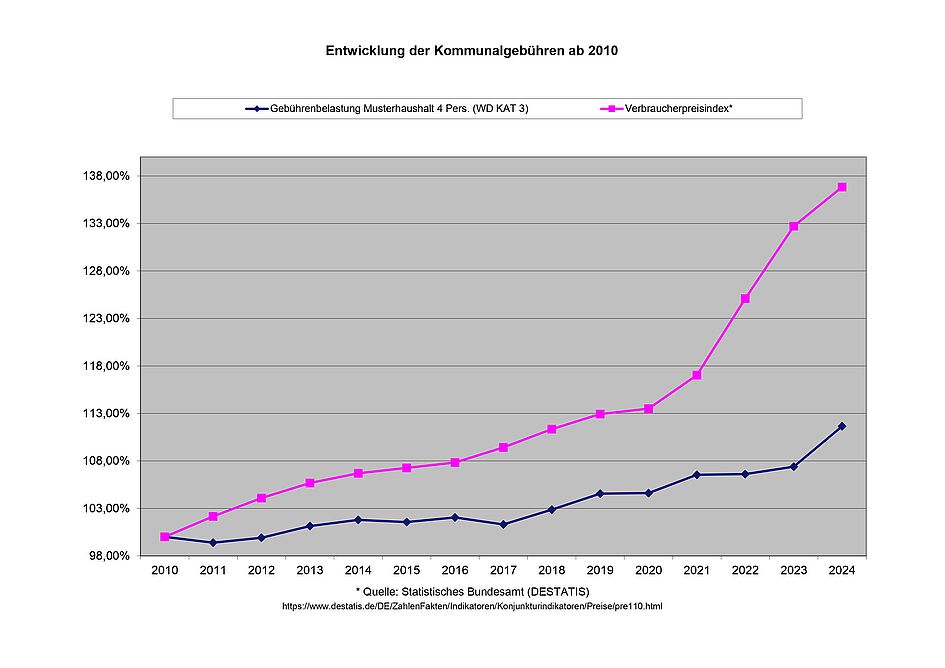

Die allgemeinen Entwicklung der Kommunalgebühren ab 2010 sowie die Entwicklung des Verbraucherpreisindex im gleichen Zeitraum sehen Sie nachstehend als Grafik: