Allgemeine Informationen zu den Besonderheiten der Abfallgebühren

Nicht alle für die letztliche Gebührenhöhe verantwortlichen Parameter innerhalb eines Gebührenhaushaltes sind durch die TBV überhaupt zu beeinflussen. Auch im Gebührenhaushalt der Abfallwirtschaft finden sich Besonderheiten.

Von sämtlichen Kosten, die in Zusammenhang mit Transport und Sammlung von Altpapier anfallen, ist ein sogenannter „DSD-Anteil“ herauszurechnen. Dieser Anteil wird regelmäßig bundesweit für jede Stadt vom INFA-Institut in Ahlen berechnet und gibt an, welcher Anteil des von den TBV eingesammelten Altpapiers dem Entsorgungssystem „grüner Punkt“ zuzuordnen ist.

Je höher dieser %-Anteil ausfällt bzw. durch INFA ermittelt wird, desto weniger umzulegende Kosten verbleiben im Gebührenhaushalt „Abfall“ (2024: rd. 304.000 €).

Die Summe der Entsorgungskosten (u.a. Müllverbrennung und Bio-Kompostierung) innerhalb des Gebührenhaushaltes beläuft sich auf rd. 3,8 Mio €, was mehr als 44% des Gesamtaufwandes für die Abfallentsorgung entspricht. Im Wesentlichen entstehen diese Kosten als von der TBV AöR nicht zu beeinflussende Fremdkosten, die der TBV AöR durch den Kreis Mettmann in Rechnung gestellt werden. Der Kreis ist die rechtlich entsorgungspflichtige Körperschaft und die angeschlossenen Städte lediglich für Sammlung und Transport verantwortlich. Die Kalkulation des Kreises erfolgt ebenfalls unter Berücksichtigung der gesetzlichen Vorgaben.

Auch die Anzahl der Mülltonnen, die durch das Steueramt zu veranlagen sind, kann sich z.T. erheblich verändern. In diesem Fall sind dann möglicherweise in der Höhe kaum veränderte Kosten auf eine geringere Menge Tonnen zu verteilen.

Einfache Beispiele für die Auswirkungen auf eine 240 ltr Tonne :

| Umlagefähige Kosten der Abfallbeseitigung im Jahr X | 6.850.000 € |

|---|---|

| (rechnerisches) Volumen aller Mülltonnen | 93.000.000.000 ltr |

| Preis je Liter Mülltonnenvolumen | 0,073655914 |

| Preis für eine 240 ltr Tonne bei 26 Leerungen | 459,61 € |

| Umlagefähige Kosten der Abfallbeseitigung im Jahr Y | 6.800.000 € |

|---|---|

| (rechnerisches) Volumen aller Mülltonnen | 90.000.000.000 ltr |

| Preis je Liter Mülltonnenvolumen | 0,073913043 |

| Preis für eine 240 ltr Tonne bei 26 Leerungen | 461,22 € |

Steigende Tonnenmengen (z.B. in 2020) wirken sich im Umkehrschluss gebührensenkend aus.

Informationen zu den Abfallgebühren 2024

Erläuterungen zur Kostenrechnung 2024

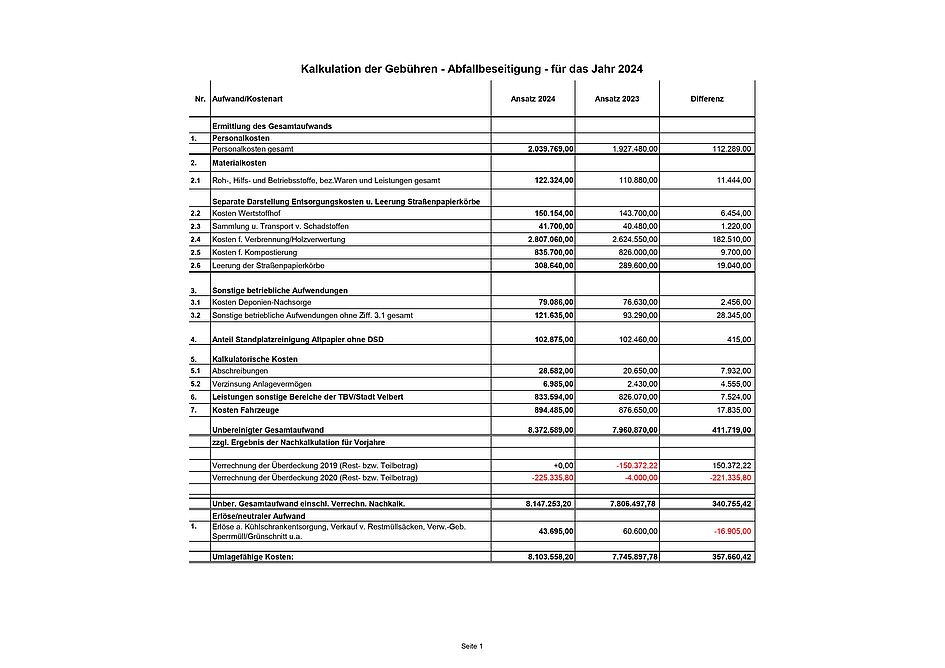

Die umlagefähigen Kosten in der Abfallwirtschaft erhöhen sich um rd. 357 T€ gegenüber der Gebührenkalkulation 2023.

Wesentliche Veränderungen ergeben sich bei den Personalkosten (+112 T€), den Kosten für Verbrennung/Holzverwertung (+182 T€), Der Leerung der Papierkörbe (+19 T€), den „sonstigen betrieblichen Aufwendungen“ (+28 T€) und den Fahrzeugkosten (+18 T€).

Der höhere Ansatz bei den Personalkosten resultiert hauptsächlich aus den Auswirkungen einer zu kalkulierenden tariflichen Steigerung. Darüber hinaus werden für das jeweilige Kalkulationsjahr auch die Zeitanteile der Müll- und Straßenreinigungskolonnen für die Abfallwirtschaft neu berechnet.

Die größte Steigerung im Gebührenhaushalt ergibt sich durch den Anstieg der Kosten für Verbrennung/Holzverwertung. Die an den Kreis Mettmann durch die TBV zu entrichtende Kreismischgebühr steigt in 2024 nach derzeitiger Information von aktuell 149,00 € auf 164 € je Tonne Restmüll. Seitens des Kreises wurde mitgeteilt, dass hierfür nahezu ausschließlich die ab 2024 erstmals fällige CO² Bepreisung für die Müllverbrennung aus dem Brennstoffemissionshandelsgesetz ausschlaggebend ist.

Für weitere größere Austauschaktionen von Papierkörben im Stadtgebiet, u.a. auch zur Verbesserung des Stadtbildes, wurden höhere Mittel in der Position „Leerung der Papierkörbe“ einkalkuliert.

Die Mehraufwendungen bei den „sonstigen betrieblichen Aufwendungen“ ergeben sich vorwiegend aus der „Mission: Blitzblank“ die 2024 anstelle eines „Dreck-Weg-Tages“ stattfindet. Weiterhin bilden sich in der Position auch Programmierarbeiten für Erweiterungen der TBV App ab.

Höhere Abschreibungen und Zinsen für drei Großfahrzeuge (zwei Sammelfahrzeuge, ein Fahrzeuge für die Standplatzleerung) begründen die Abweichung bei den Fahrzeugkosten. Der Zugang von zwei Fahrzeugen ist für Mitte 2024 avisiert und somit auch nur jahresanteilig kalkuliert.

Positive Effekte für die Gebühren ergeben aus der Verrechnung des Restbetrages aus der Überdeckung 2020 sowie einem erneuten Anstieg beim Veranlagungsvolumen (+0,73%). Eine vollständige Kompensation aller Mehrkosten kann jedoch nicht erreicht werden.

- Die Abfallgebühren für die Restmüll- und Biotonnennutzer steigen um 3,83 %

- Die Abfallgebühren für Eigenkompostierer steigen um 3,76 %

Allgemeine Erläuterung zur Kostenrechnung

Nachstehend wird erläutert, was sich im Detail in den Einzelpositionen des Gebührenhaushaltes der Abfallwirtschaft wiederspiegelt.

Ermittlung des Gesamtaufwandes

1. PERSONALKOSTEN

Hierbei handelt es sich um die Personal- und Personalnebenkosten des für die Abfallwirtschaft (ohne Standplatzreinigung und Leerung von Straßenpapierkörben) eingesetzten Personals (Beamte, Angestellte, Arbeiter).

Als Grundlage für die Berechnung wurden die Personalkosten des aktuellen Jahres hochgerechnet und um eine tarifliche Lohnsteigerung erhöht.

2. MATERIALKOSTEN

2.1 Roh, Hilfs- und Betriebsstoffe, bez. Waren und Leistungen gesamt

Hier handelt sich überwiegend um Lagerentnahmen wie Mülltonnen, Abfallsäcke und Schutzkleidung, die Anschaffung von geringwertigen Wirtschaftsgütern (z.B. Schaufeln, Besen, Werkzeug als Fahrzeugausrüstung u. ä.) und Kauf von Mülltonnen und Abfallsäcken, die nicht unter Lagerentnahme fallen.

2.2 Kosten Wertstoffhof

In 2001 wurde in Zusammenarbeit mit der Deponiebetreibergesellschaft (DBV) der Wertstoffhof eröffnet. Dort können die Bürger -unabhängig von den jeweiligen Abfuhrterminen- entgeltfrei Sperrmüll, Kühlschränke, Elektroherde, Holz und seit dem Jahr 2006 Elektro- und Elektronikgeräte zur Entsorgung abgeben. Aufgrund einer vertraglichen Regelung zwischen TBV AöR und der DBV ist von den TBV AöR eine Kostenbeteiligung zu leisten.

2.3 Sammlung und Transport von Schadstoffen

Die Entsorgung von Schadstoffen aus privaten Haushalten wird zweiwöchentlich an wechselnden Standorten durch das Schadstoffmobil der Abfallwirtschaftsgesellschaft Wuppertal (AWG) durchgeführt. Die Kosten der Schadstoffentsorgung sind in der Kreismischgebühr für die Verbrennung enthalten. Unter dieser Position sind nur die Kosten für das Schadstoffmobil und die Transportkosten in Ansatz gebracht.

2.4 Kosten für Transport/Verbrennung/Holzverwertung

Dieser Ansatz beinhaltet die Kosten für die Verbrennung des Rest- und Sperrmülls und der Holzverwertung (Kreismischgebühr). Außerdem sind in dieser Position Fremdleistungen für den Transport von Sperrmüll vom Wertstoffhof zur Verwertung enthalten.

2.5 Kosten für Kompostierung

Dieser Ansatz beinhaltet vorrangig die Kreismischgebühr für die Kompostierung des Biomülls.

2.6 Leerung der Straßenpapierkörbe durch Straßenreinigung

Beim Aufwand für die Entsorgung des Abfalls aus Papierkörben handelt es sich nach Landesabfallgesetzes NW um umlagefähige Kosten der Abfallbeseitigung.

Zu den Straßenpapierkörben gehören sämtliche im Stadtgebiet, in den öffentlichen Grünanlagen und Wäldern befindlichen Abfallbehälter. Die Leerung wird durch das Personal der Handreinigungskolonnen und der Mitarbeiter der Geschäftsbereiche „Grün und Friedhöfe“ sowie „Forst“ vorgenommen. Der Ansatz umfasst die Gesamtkosten aller Mitarbeiter der TBV AöR einschließlich der Fahrzeug-, Verwertungs- und sonstigen Kosten. Die Kosten für die Straßenpapierkorbentleerung sind bei den Straßenreinigungskosten nicht ansatzfähig (OVG NW, Urteil v. 30.03.1990 – 9 A 987/88) und daher in der Kalkulation der Straßenreinigung nicht enthalten.

3. SONSTIGE BETRIEBLICHE AUFWENDUNGEN

3.1 Kosten der Deponienachsorge

Das zum 01.01.1999 in Kraft getretene Landesabfallgesetz (LabfG/NW) enthält in § 9 Abs. 2 eine Aufzählung der ansatzfähigen Kosten. Danach können die Kosten der Nachsorge für stillgelegte Abfallentsorgungsanlagen, soweit diese nicht durch Rücklagen gedeckt sind, in die Gebühren eingerechnet werden.

Bei den in Ansatz gebrachten Kosten handelt es sich um Nachsorgekosten (Zahlungen an den Ruhrverband für das Sickerwasser, Untersuchungen, Reparaturen von Pumpenanlagen, kalkulatorische Abschreibung und Zinsen von Baumaßnahmen u. ä.) der stillgelegten Hausmülldeponien Wallmichrath und Kuhlendahl. Der Ansatz enthält auch die anteiligen Kosten der zuständigen Mitarbeiter.

3.2 Sonstige betriebliche Aufwendungen ohne 3.1

Hier handelt es sich um Kosten für:

Dienstfahrten/Reisen, Fortbildungskosten der Mitarbeiter, Miete Betriebs- u. Geschäftsausstattung, Beiträge Verbände /Vereine, Haftpflicht- und Sachversicherung, Bürobedarf, Fachliteratur / Zeitschriften, EDV- Bedarf, Porto, Postgebühren, Fernmeldegebühren, Frachten, Softwarepflege, Sonstige Aufwendungen.

4. ANTEIL STANDPLATZREINIGUNG ALTPAPIER OHNE DSD

Nach § 9 Abs. 2 Satz 2 Spiegelstrich 3 Landesabfallgesetz NW (LAbfG NW) können die Kosten für das Einsammeln, Befördern und Endbeseitigen von verbotswidrigen Abfallablagerungen auf den der Allgemeinheit zugänglichen Grundstücken über die Abfallgebühren abgerechnet werden. Der im Ansatz berücksichtigte Betrag entspricht 75,68% der erwarteten Gesamtkosten für die Reinigung des Anteils der Papiercontainer auf den Containerstandplätzen, also dem Anteil des Altpapiers, welches nicht zur Verpackungsverordnung gehört (überwiegend Druckerzeugnisse).

5. KALKULATORISCHE KOSTEN

Unter dieser Position sind die kalkulatorischen Kosten für die Betriebs- und Geschäftsausstattung des Bereichs Abfallentsorgung aufgeführt. Die kalkulatorischen Kosten der Fahrzeuge sind in der Position „Kosten Fahrzeuge“ enthalten.

5.1 Abschreibungen

Die lineare Abschreibung erfolgt nach der Nutzungsdauer der Anlagegüter, auf Basis der Wiederbeschaffungszeitwerte. Für die Berechnung der jährlichen Abschreibungsbeträge wird die jeweilige Nutzungsdauer nach den vom Bundesministerium für Finanzen veröffentlichten derzeit gültigen Richtlinien/Tabellen, bzw. nach der im Einzelfall angenommenen, voraussichtlichen Nutzungsdauer festgesetzt.

5.2 Verzinsung des Anlagekapitals

Die Verzinsung des Anlagekapitals erfolgt nach Maßgabe des Urteils des OVG Münster vom 05.08.1994 auf der Grundlage des nominalen Restbuchwertes. Der zugrunde gelegte Kalkulationszinssatz basiert auf dem nach der aktuellen Rechtsprechung zulässigen, langjährigen Durchschnittszins für „Umlaufrenditen inländischer Schuldverschreibungen/Anleihen der öffentlichen Hand“ der Bundesbank.

6. LEISTUNGEN SONSTIGE BEREICHE DER TBV / STADT VELBERT

In diesem Ansatz sind die Kosten enthalten, die außerhalb der Kostenstellen der Abfallbeseitigung entstehen und im Rahmen der Kostenrechnung dem Bereich Abfallbeseitigung zugeordnet werden müssen (z.B. die anteiligen Kosten des Vorstandes, der Geschäftsbereichsleitung, des Geschäftsbereichs Interne Dienste, den Kosten für die genutzten Büros und Sozialräume der Mitarbeiter, Leistungen von Mitarbeitern anderer Sachgebiete etc.)

Zu den Leistungen sonstiger Bereiche gehören auch die Verwaltungskostenerstattungen (VKE) an die Stadt Velbert für Leistungen verschiedener städtischer Fachabteilungen an den Gebührenbereich.

Die Verwaltungskostenerstattungen wurden auf der Grundlage der neuesten Berichte der Kommunalen Gemeinschaftsstelle für Verwaltungsvereinfachung (KGSt) berechnet.

Zur Ermittlung der Erstattungsbeträge wird von der KGSt ein arbeitsplatzorientiertes Verfahren empfohlen. Deshalb wird bei den erstattungsberechtigten Dienststellen arbeitsplatzweise überprüft, in welchem Umfang und zu welchen Kosten Leistungen für die Abfallbeseitigung erbracht werden. Die so ermittelten Arbeitsplatzkosten setzen sich zusammen aus

- den jeweiligen Bruttopersonalkosten,

- einem Zuschlag für sächlichen Kosten des Arbeitsplatzes,

- und einem Zuschlag für Verwaltungsgemeinkosten.

7. KOSTEN FAHRZEUGE

Hierbei handelt es sich um sämtliche Kosten, die durch den Betrieb der Fahrzeuge des Bereichs Abfallwirtschaft entstehen (z.B. Ersatzteile, Treibstoff, Versicherung, Kfz-Steuer, Reparaturfremdleistungen, Reparaturleistungen der Kfz-Werkstatt der TBV, kalkulatorische Abschreibung und Zinsen, anteilige Kosten der Stellplätze etc). Der Betrag wurde um die voraussichtliche Veränderung der Treibstoffkosten und um gestiegene Ersatzteilkosten auf der Grundlage des Ergebnisses des Vorjahres und der Vorausschau des laufenden Jahres angepasst.

Verrechnung von Über- und Unterdeckungen aus Nachkalkulation

Erstmals ab 1999 war nach den Bestimmungen des Kommunalabgabengesetzes eine Nachkalkulation der Gebührenbedarfsberechnung 1999 erforderlich. Überdeckungen sind nach Beschluss des Gesetzes zur Änderung des Kommunalabgabengesetzes für das Land NW vom 08.12.2011 in den folgenden 4 Jahren den Gebührenschuldnern zu erstatten, Unterdeckungen sollen im gleichen Zeitraum verrechnet werden.

ERLÖSE/NEUTRALER AUFWAND

ERLÖSE AUS DEM VERKAUF VON RESTMÜLLSÄCKEN, VERWALTUNSGSGEBÜHREN SPERRMÜLL/GRÜNSCHNITT

Hierbei handelt es sich um Erlöse für den Verkauf von Restmüll-Zusatzsäcken, Sperrmüllkarten und Grünschnittkarten durch die Bürgerbüros sowie Erlöse für Sonderentleerungen. Die Erlöse wurden aufgrund des Rechnungsergebnisses des Vorjahres und des bisherigen Ergebnisses des laufenden Jahres kalkuliert.

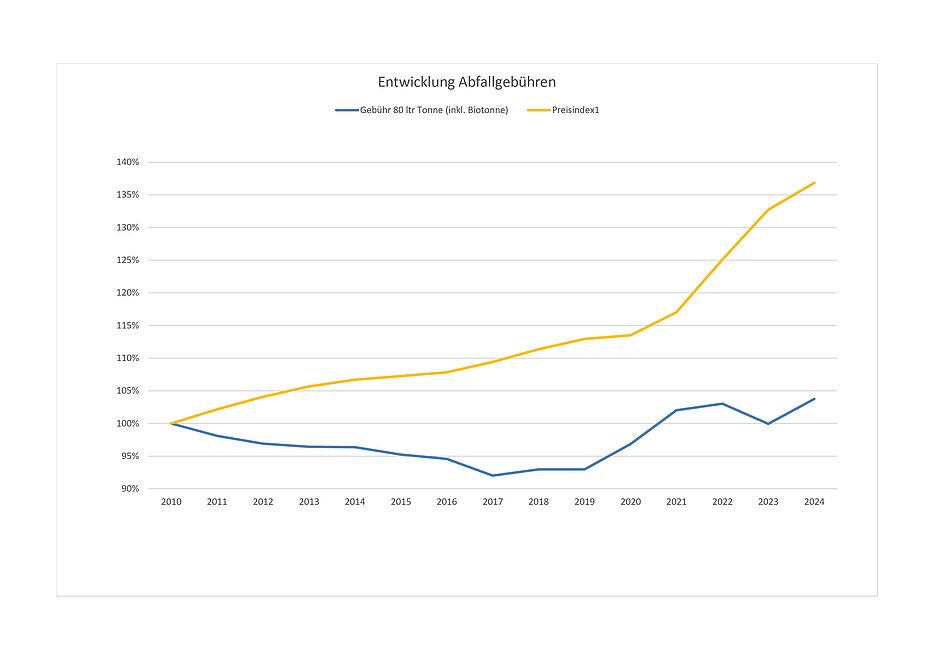

Die Entwicklung der Abfallgebühren seit 2010 sowie die Entwicklung des Verbraucherpreisindex im gleichen Zeitraum sehen Sie nachstehend als Grafik: